Durante la última década, las baterías de ion-litio (Li-ion) se han convertido en la columna vertebral de la electrificación: desde el coche eléctrico hasta el almacenamiento estacionario que estabiliza redes con alta penetración renovable. Sin embargo, la presión sobre materias primas, los episodios de volatilidad de precios y la concentración geográfica de parte de la cadena de valor han impulsado una pregunta muy pragmática: ¿existe una química “suficientemente buena” que reduzca dependencia del litio y materiales asociados, sin romper por completo el modelo industrial actual?

En ese contexto, las baterías de ion-sodio (Na-ion o SIB, por sodium-ion battery) han pasado de ser una curiosidad académica a un candidato industrial serio, especialmente para aplicaciones donde el coste, la disponibilidad de materiales y el rendimiento a baja temperatura pesan tanto o más que la densidad energética. IRENA (International Renewable Energy Agency), por ejemplo, resume el argumento central: el sodio es muy abundante (p. ej., derivado de soda ash) y la construcción de una SIB se parece a la de una Li-ion, lo que permite aprovechar conocimiento y, en parte, infraestructura existente.

A continuación, revisamos cómo funcionan, qué materiales se están imponiendo, qué prometen (y qué no), y dónde encajan en el mapa tecnológico y de mercado 2025–2026.

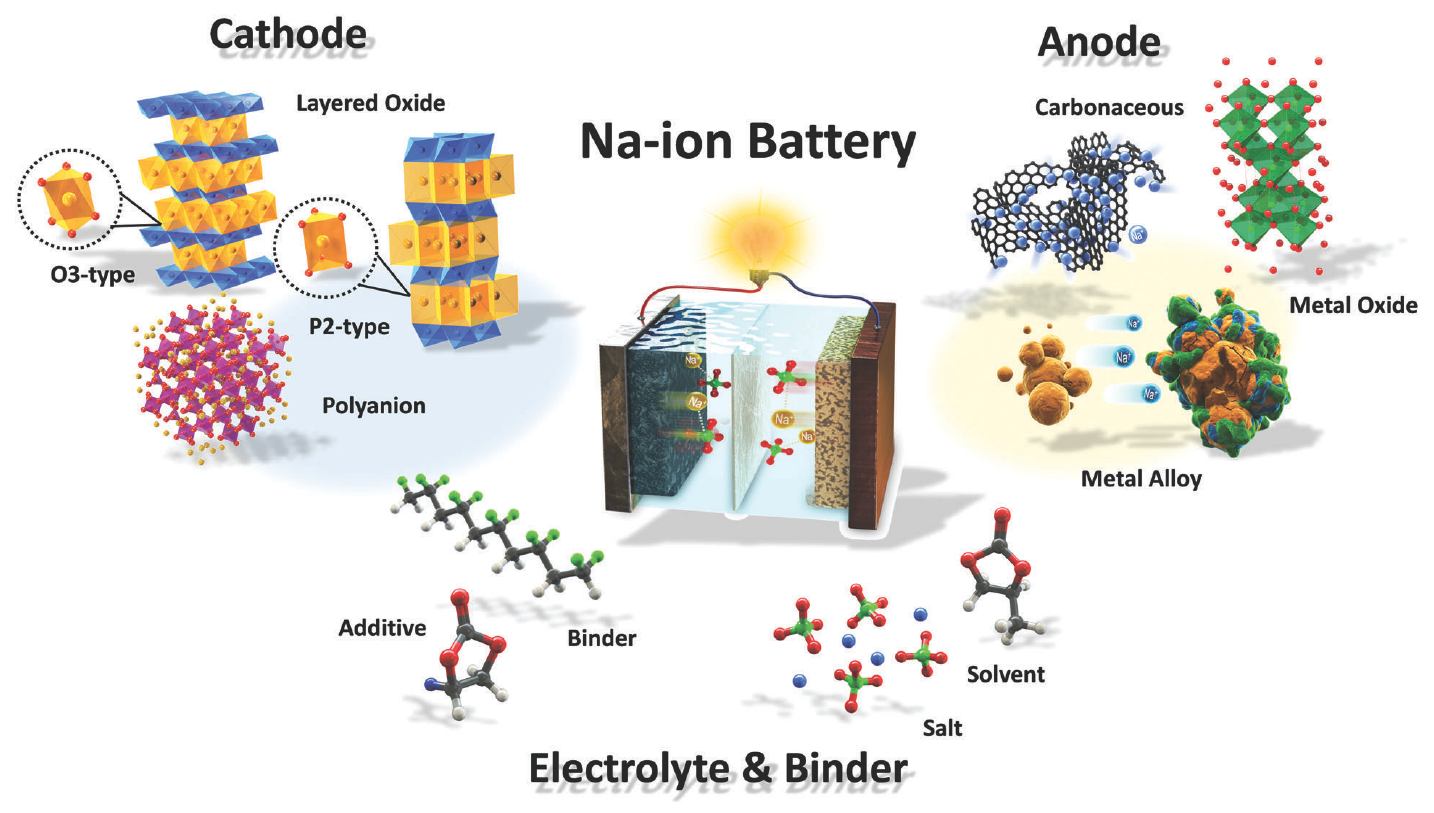

1) ¿Cómo funciona una batería Na-ion?

A nivel de arquitectura, una Na-ion es conceptualmente muy similar a una Li-ion:

- Cátodo (electrodo positivo): contiene sodio “almacenado” en una estructura capaz de intercalar/desintercalar Na⁺.

- Ánodo (electrodo negativo): en muchas SIB comerciales se fabrica sin sodio inicialmente y “se sodi(a)” durante los primeros ciclos.

- Electrolito: transporta iones Na⁺ entre electrodos.

- Separador: evita cortocircuitos, permitiendo el paso iónico.

En carga, los iones Na⁺ migran desde el cátodo hacia el ánodo; en descarga, regresan al cátodo y el circuito externo entrega energía.

Esquema de una batería de ion-sodio mostrando los componentes principales. Crédito: Wikimedia Commons (CC BY 3.0)

Esquema de una batería de ion-sodio mostrando los componentes principales. Crédito: Wikimedia Commons (CC BY 3.0)

El matiz clave: sodio no es litio

El sodio es más abundante y barato, pero también:

- Tiene masa atómica mayor y un radio iónico mayor que Li⁺, lo que complica su inserción rápida/estable en algunas redes cristalinas y tiende a penalizar densidad energética a igualdad de diseño.

- Obliga a optimizar con más cuidado la interfase electrodo-electrolito (SEI) y la primera eficiencia coulómbica (pérdidas iniciales), especialmente en ánodos de carbono.

En términos prácticos: Na-ion puede ser excelente en coste, potencia y temperatura, pero sufre más para alcanzar densidades “top” de las mejores Li-ion.

2) Materiales: dónde se está librando la batalla tecnológica

2.1 Cátodos: óxidos en capas vs “azul de Prusia” y familia

Hoy se observan tres familias dominantes o prometedoras:

-

Óxidos de metales de transición en capas (layered oxides) Suelen ofrecer buen equilibrio de coste/energía y una ruta de fabricación relativamente compatible con líneas existentes. En los planes de capacidad industrial, IRENA menciona que el despliegue inicial está muy asociado a estas químicas.

-

Análogos del Azul de Prusia (PBA/Prussian white) Ventajas típicas: buena cinética iónica (carga/descarga rápida), voltajes útiles y potencial de seguridad/estabilidad térmica. Pero su rendimiento puede depender mucho de defectos estructurales y del control de agua/impurezas. La literatura técnica reciente sigue reportando progreso en estas variantes (“Prussian white analogues”) como cátodos Na-ion de alto interés.

-

Compuestos polianiónicos (p. ej., fosfatos) Suelen aportar robustez estructural y buen perfil de seguridad, aunque a veces sacrifican algo de densidad energética. IRENA destaca que cátodos polianiónicos y PBAs tienden a asociarse a una buena tolerancia al abuso y estabilidad.

2.2 Ánodos: “hard carbon” como caballo de batalla

En Na-ion, el grafito (rey del ánodo en muchas Li-ion) no siempre funciona igual de bien con sodio en condiciones estándar. Por eso, el material de referencia industrial es el carbono duro (hard carbon): un carbono desordenado no grafitizable que puede alojar Na⁺ con perfiles de potencial adecuados.

.jpg) Celda cilíndrica Na-ion en formato 18650, el mismo estándar usado en muchas baterías Li-ion. Crédito: Wikimedia Commons (CC BY-SA 4.0)

Celda cilíndrica Na-ion en formato 18650, el mismo estándar usado en muchas baterías Li-ion. Crédito: Wikimedia Commons (CC BY-SA 4.0)

Los retos clásicos aquí son:

- Eficiencia del primer ciclo (pérdidas por formación de SEI).

- Consistencia de porosidad/estructura para mejorar capacidad utilizable y estabilidad.

2.3 Electrolitos y SEI: ingeniería fina

Aunque muchos electrolitos recuerdan a Li-ion (sales en carbonatos, aditivos, etc.), la SEI en Na-ion puede comportarse distinto. La industria está afinando formulaciones para reducir gasificación, mejorar vida útil y habilitar carga rápida sin degradación acelerada (y sin aumentar riesgos).

3) Rendimiento: ¿qué ofrecen hoy las Na-ion frente a Li-ion?

Una forma útil de aterrizar expectativas es comparar rangos “present-day” (comercial o cercano a comercial). IRENA publica una tabla comparativa de parámetros actuales:

-

Densidad energética gravimétrica:

- Li-ion: 150–300 Wh/kg

- Na-ion: 90–160 Wh/kg

-

Eficiencia:

- Na-ion alrededor de ~92% (según el resumen comparativo de IRENA).

-

Temperatura de operación:

- Li-ion: aprox. −20 a 60 °C

- Na-ion: aprox. −40 a 80 °C

-

Vida en ciclos:

- Los rangos varían ampliamente por diseño; IRENA recoge para Li-ion 1.000–12.000 ciclos y para Na-ion 500–8.000 ciclos (en condiciones y criterios comparables de fin de vida).

¿Y las “nuevas generaciones”?

Aquí es donde el discurso se pone interesante: IRENA indica que anuncios recientes apuntan a celdas Na-ion de próxima generación por encima de 190–200 Wh/kg, y menciona avances/objetivos ligados a fabricantes y a despliegues que se anuncian para producción.

En paralelo, Reuters reporta que CATL lanzó su marca Na-ion Naxtra, anunciando 175 Wh/kg y entrada a producción en masa en diciembre de 2025.

4) Ventajas y limitaciones reales (sin marketing)

Ventajas: por qué el sodio es atractivo

-

Abundancia y diversificación de suministro La disponibilidad de sodio (y precursores como soda ash) es muy superior a la del litio, lo que ayuda a reducir presión de materiales críticos y riesgo de cuellos de botella.

-

Compatibilidad industrial parcial con Li-ion La “forma” de la batería (celdas, separadores, líneas de ensamblaje) puede reaprovechar parte del know-how y equipos existentes, acortando el camino a escala.

-

Rendimiento a baja temperatura y potencia IRENA destaca buena retención de capacidad en frío y menciona avances en carga rápida (p. ej., referencias a 80% en 15 minutos según fuentes industriales).

-

Potencial de coste a medida que escale Aun con incertidumbre, la lógica es clara: si el “bill of materials” reduce exposición a litio y ciertos metales, el coste de celda/pack puede ser más estable (especialmente en escenarios de tensión de litio).

Limitaciones: lo que aún frena una adopción masiva

-

Densidad energética inferior (hoy) En movilidad, cada Wh/kg importa. Para EV de gama media/alta, Na-ion compite sobre todo donde el coste o el frío extremo justifican el trade-off.

-

Madurez tecnológica y dispersión de rendimientos Na-ion todavía está “en fase de ajuste”: materiales, electrolitos, control de humedad (en PBAs), eficiencia inicial, etc.

-

Economía relativa: depende del precio del litio Si el litio baja (como ha ocurrido en distintos tramos), el incentivo económico para migrar puede reducirse. El Financial Times recoge escepticismo de analistas sobre cuánto puede penetrar Na-ion si los precios del litio se mantienen contenidos; también apunta que hoy Na-ion representa menos del 1% del mercado global de baterías y proyecta escenarios de adopción moderados para 2035 en estimaciones citadas.

5) Estado del mercado 2025–2026: capacidad, geografía y actores

Capacidad anunciada: crecimiento rápido, pero base pequeña

Según IRENA, la capacidad global de producción de Na-ion podría llegar a ~70 GWh/año para finales de 2025 y superar ~400 GWh/año para 2030, aunque las previsiones de demanda varían mucho entre fuentes.

Esto suena grande, pero conviene contextualizar: el propio informe compara que el mercado de baterías de plomo-ácido ronda ~400–450 GWh, es decir, Na-ion podría llegar a ser “del tamaño de plomo-ácido” en capacidad, si se materializan anuncios.

Batería de ion-sodio fabricada por Faradion, expuesta en el Science Museum de Londres. Crédito: Wikimedia Commons (CC BY-SA 4.0)

Batería de ion-sodio fabricada por Faradion, expuesta en el Science Museum de Londres. Crédito: Wikimedia Commons (CC BY-SA 4.0)

Concentración geográfica

IRENA cita que más del 95% de la capacidad anunciada de Na-ion se concentra en China (en el momento de redacción), lo que es paradójico: una química pensada para diversificar suministro puede arrancar, inicialmente, muy concentrada.

Movimientos industriales destacados

- CATL / Naxtra: Reuters informa del lanzamiento de la marca Na-ion Naxtra, con 175 Wh/kg y producción en masa en diciembre de 2025, y una ambición declarada de sustituir una parte relevante del mercado LFP.

- Evolución 2024–2026: Electrive reporta que CATL mantiene foco en Na-ion y menciona hitos de densidad energética de generaciones sucesivas (incluyendo referencias a anuncios de 200 Wh/kg).

- Almacenamiento estacionario y acuerdos: medios del sector recogen contratos de suministro a escala GWh para sistemas Na-ion, señal de tracción temprana en almacenamiento.

6) ¿Dónde encajan mejor las Na-ion? Casos de uso con lógica económica

6.1 Almacenamiento estacionario (red, renovables, “behind the meter”)

Es el terreno más natural: el peso/volumen importa menos que el coste por ciclo, la seguridad y el rendimiento térmico. Además, los requisitos de densidad energética pueden ser más flexibles.

6.2 Movilidad ligera: dos y tres ruedas, micromovilidad, flotas urbanas

En scooters, triciclos eléctricos y flotas de reparto urbano, Na-ion puede encajar por coste, seguridad y tolerancia al frío, sin exigir densidades máximas.

6.3 EV “de entrada” y soluciones híbridas de pack

IRENA menciona incluso conceptos de packs duales (p. ej., combinaciones con LFP) para mezclar ventajas de tecnologías.

El patrón probable es: Na-ion complementa antes de sustituir, empezando por segmentos sensibles a coste y clima.

7) Retos de I+D que decidirán el “techo” de Na-ion

Si se quiere que Na-ion compita más allá de nichos, la hoja de ruta técnica suele concentrarse en:

- Aumentar densidad energética sin comprometer seguridad y vida útil (cátodos más estables, mejor utilización de sodio, control de defectos en PBA, etc.).

- Mejorar eficiencia del primer ciclo en hard carbon y reducir pérdidas irreversibles.

- Electrolitos/aditivos para habilitar carga rápida con degradación controlada.

- Estandarización y escalado: consistencia de materiales (humedad, impurezas, granulometría), calidad industrial y costes de manufactura a gran volumen.

8) Conclusión: Na-ion como “química de sistema”, no como sustituto total inmediato

La fotografía 2025–2026 sugiere que Na-ion no está intentando destronar mañana a Li-ion en todos los frentes, sino cubrir un hueco muy concreto: almacenamiento más barato y más robusto térmicamente, con una cadena de suministro menos tensa por materiales críticos.

Las cifras de rendimiento actuales (90–160 Wh/kg típicos en SIB comerciales) muestran por qué no reemplaza de inmediato a las Li-ion de alta densidad, pero los anuncios industriales (175 Wh/kg y objetivos 190–200 Wh/kg) explican por qué se está tomando muy en serio.

La pregunta que queda abierta no es si Na-ion “funciona” (ya funciona), sino cuánto puede escalar y en qué segmentos será imbatible cuando el mercado compare €/kWh-ciclo, seguridad, disponibilidad y rendimiento real en operación.

Referencias y recursos

- IRENA – Sodium-ion batteries: A technology brief (2025)

- Reuters – Lanzamiento de marca Na-ion “Naxtra” de CATL (2025)

- Financial Times – Debate sobre viabilidad/penetración de Na-ion (2025)

- Electrive – Actualización 2026 sobre foco de CATL y Na-ion

- Engineering – Visión técnica general de almacenamiento (2024)

- ScienceDirect – Revisión sobre cátodos tipo “Prussian white analogues” (2025)

- E-Lyte – Principio de funcionamiento de baterías Na-ion

- Wikipedia – Sodium-ion battery

Créditos de imágenes: Las imágenes utilizadas en este artículo provienen de Wikimedia Commons bajo licencias Creative Commons (CC BY 3.0 y CC BY-SA 4.0).